跌破2万方!厦门住宅成交量价或触底反弹

版权克而瑞厦门区域

数据统计2022.8.8-8.14

1

开盘监测

本周厦门仅岛内纯新盘和悦东方首开,本次推出2楼获批预售,全部为143㎡4房产品。

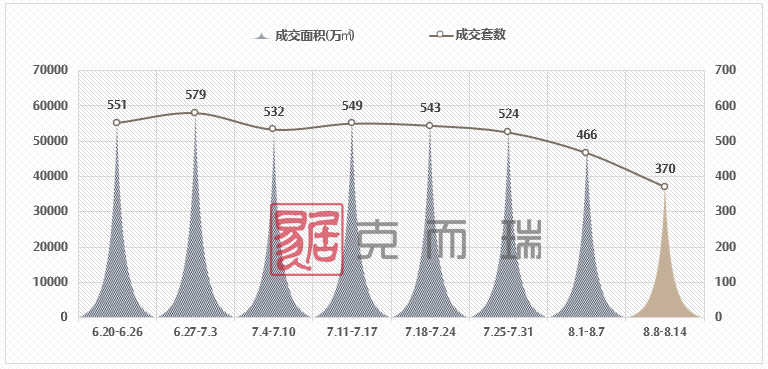

当前岛内已经有建发港务五缘灏月、保利国贸天琴及和悦东方3个新盘相继入市,受当前疫情及岛内新盘备案滞后影响,本周商品住宅成交维持低位,仅成交1.99万㎡,跌破2万方,降至近12周谷底。预计市场恢复正常运转后,成交量价会现触底反弹。

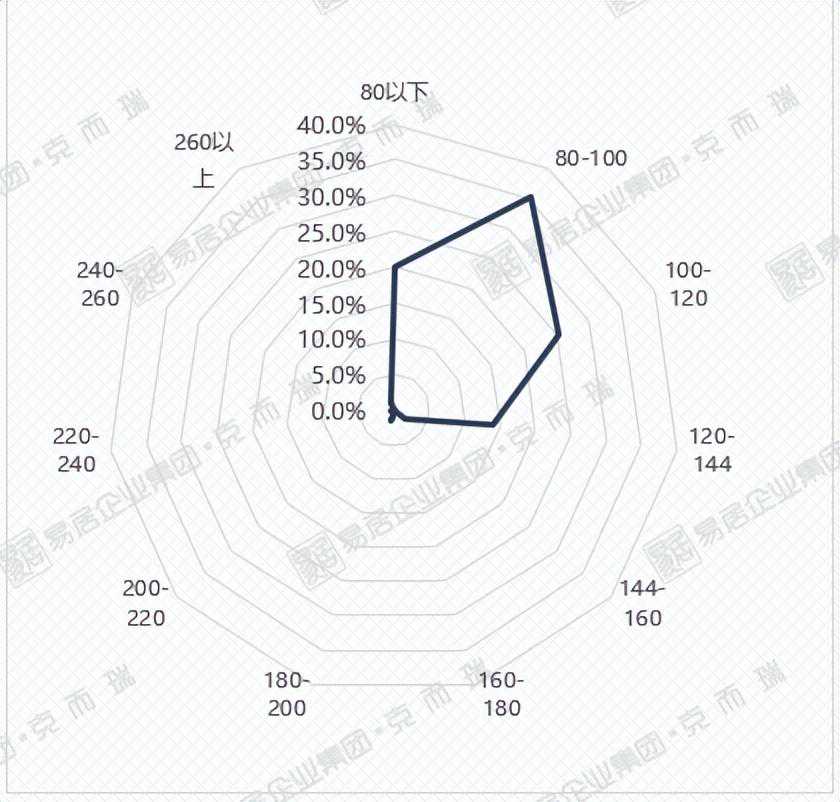

当前厦门楼市仍以刚需产品主导成交,本周受特房樾琴湾二期占比较高影响,成交结构略向右偏移,其中100-120㎡面积段大幅增加,3-4万元/㎡单价段占比近5成,300-350万元总价段占比跃至第一。

本周别墅产品零供应,成交0.14万㎡,环比上涨11.8%,主力成交项目为首开龙湖璟宸府及首开万科璞悦山,成交均价结构性下跌至35452元/㎡,库存面积与出清周期分别为29.74及40.68。

3

二手房成交走势

4

项目成交排行

5

土地市场

供应方面:本周厦门发布第三批集中供地公告,计划于8月31日公开拍卖6宗商住用地,计容总建109万㎡。其中同安区供应体量最大,3宗地块总建合计71.76万㎡;

成交方面:本周厦门无商住地成交;

1

开盘监测

本周漳州市区迎来建发养云映月最后一次开盘,共推出5栋楼,261套房源,主力户型为107㎡三房、129-182㎡四房、212-248㎡五房,产品覆盖刚需及改善,预约情况良好,整体保持高位去化率。

2

供求走势

本周市区住宅市场迎来建发养云映月最后一批房源供应,面积约4.0万㎡,环比上涨233.7%;成交则呈现量涨价跌态势,面积回升至1.31万㎡,成交主力集中于刚需盘,均价结构性下跌至13065元/㎡。

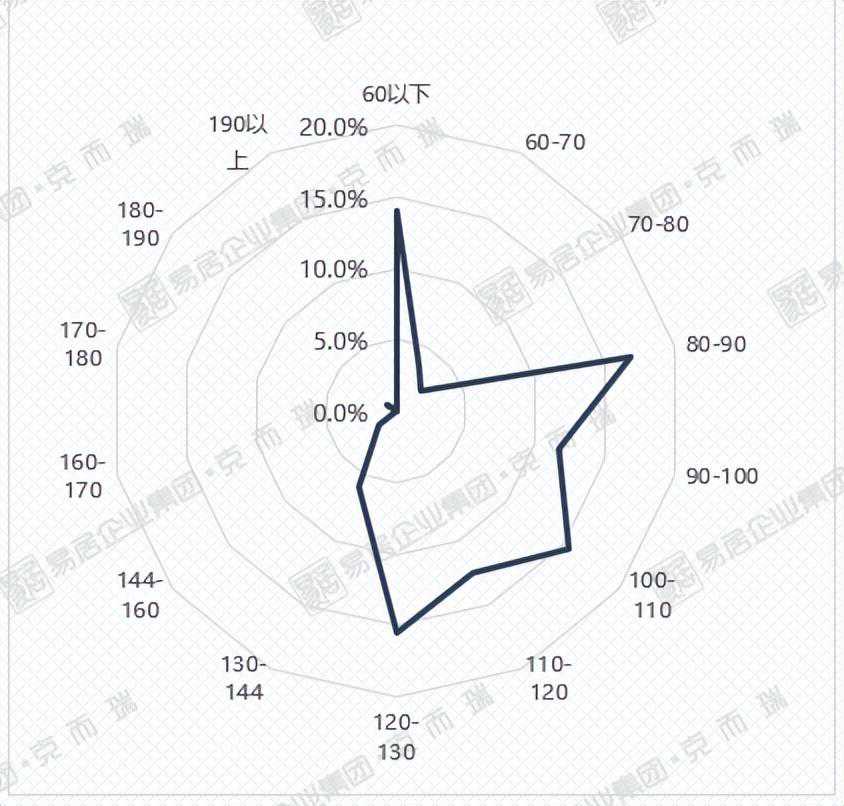

本周成交面积段80-90㎡以微弱优势领先,仅占比16.9%;单价段1.2-1.4万元/㎡以4成占比领跑,主力项目为中梁远洋星海天宸和保利世茂璀璨滨江;受香江新城低价小户型集中备案影响,总价百万以下占比高位。

本周漳州市区别墅市场无新增供应与成交。

3

项目成交排行

4

土地市场

供应方面:本周漳州市区供应1宗综合用地,位于高新区,总建30.88万㎡,其中21.97万㎡规划作为综合性医院,整体起拍楼面价为1360元/㎡。地块采取“竞地价”方式出让,竞买报价上限价格为62500万元;

成交方面:本周漳州市区无商住地成交。

1

开盘监测

本周泉州市区商品住宅项目无新增开盘。东海万科城市之光二期认筹量836组,其中刚需405组,非刚需431组;预计将于近期入市摇号、选房。融创宸東壹号已完成洋房部分的认筹,尚未公布筹量。

2

供求走势

本周泉州市区商品住宅无新增供应。供应决定成交,在供应“关闸”情况下,成交量保持相对低位。受丰泽区相对高单价项目融创宸東壹号成交影响,整体成交均价结构性上涨至15407元/㎡。

本周成交基数较小,成交结构受个案影响波动明显。高单价项目融创宸東壹号集中备案,110-120㎡面积段、2.2-2.5万元/㎡单价段、250-300万元总价段成交占比较为突出。

本周泉州市区别墅产品无新增供应/成交。别墅去化周期保持相对高位。

3

项目成交排行

4

土地市场

供应方面:本周泉州市区无商住地供应;

成交方面:本周泉州市区无商住地成交。

1

开盘监测

本周龙岩市区无住宅项目开盘。

2

供求走势

本周龙岩市区商品住宅零供应,住宅成交量持跌至0.46万㎡,单盘最高成交不足10套,今年供求量整体萎缩,且供过于求明显,预计短期内局面难改。

本周龙岩市区商品住宅成交40套,户型主力分布为80-100㎡刚需及120-144㎡刚改户型,单价段主力则为1.1-1.3万/㎡,总价段呈回落态势,主力分布段是80-120万元,综合市占率达48%。

本周龙岩市区别墅成交2套,库存量7.22万㎡,出清周期微跌至41.99个月。

3

项目成交排行

4

土地市场

供应方面:本周龙岩市区无商住地供应;

成交方面:本周龙岩市区无商住地成交。

(内容节选自克而瑞厦/漳/泉/龙周报)

-The-